Вопрос банкротства банков в последнее время стал более чем актуальным. Сначала свою деятельность остановил «Мастер-банк» - довольно известный и крупный игрок. Затем, на протяжении декабря и даже января Центробанк отозвал лицензии сразу у нескольких банков. Эти события вызвали море дискуссий, поползли слухи, что есть некий черный список банков и тотальная чистка - еще впереди.

Возможно, определенная доля правды в этом есть - не то чтобы прямо черный список и чистка, но экономическая ситуация не самая благоприятная и, естественно, не может быть уверенности, что все банки переживут трудности нынешней рецессии.

В такой ситуации ипотечным заемщикам важно четко представлять, что делать со своими кредитами, если банк-кредитор обанкротится. И «Журнал о недвижимости MetrInfo.Ru» решил выяснить, как надо поступать в данном случае.

Банк обанкротится - кредит останется

Прежде всего, нужно понимать, что банкротство банка не отменяет кредитных обязательств, платить все равно придется либо заемщик будет признан злостным неплательщиком и рано или поздно потеряет жилье.

«Затеряться» не получится. Выданные кредиты - это активы банка. Гасить все равно придется - или самому банку (пока кредит не продан), или новому кредитору», - предупреждает Виталий Сухинин, эксперт пресс-службы ВТБ24.

«К нам, например, неоднократно обращались клиенты, изначально желающие взять ипотеку в банке, который скоро «лопнет». Эти недобросовестные граждане рассчитывали, что в случае банкротства кредитора их долг по кредиту погасится сам собой и деньги выплачивать не придется. Но, конечно, это наивное заблуждение. Обязанность платить по кредиту не исчезнет, вместо банка, выдавшего заем, выступит его правопреемник. И к тому же платить по кредиту в интересах заемщика: никто не отменял необходимости снятия залога для того, чтобы квартиру можно было продавать, для этого нужна справка банка о том, что кредит погашен», - объясняет Наталья Киселева, юрист офиса «Академическое» компании «ИНКОМ-Недвижимость». Кредит будет продан или путем уступки права требования (если не оформлена закладная) или путем продажи закладной.

Вопрос только в том, кто станет правопреемником обанкротившегося кредитора и куда перечислять очередные взносы. «Условно ликвидацию банка можно разделить на три этапа. На первом этапе сразу после отзыва лицензии, не позднее чем в течение одного рабочего дня, Центробанк назначает временную администрацию (в соответствии с требованиями Федерального закона «О несостоятельности (банкротстве) кредитных организаций». - От ред.). Через некоторое время решением арбитражного суда функции конкурсного управляющего возлагаются на агентство по страхованию вкладов (АСВ) - это второй этап. И в заключение, на третьем этапе, АСВ назначает тендер и продает кредиты другим банкам. На первом этапе платежи обычно вносятся через депозит нотариуса либо на корреспондентский счет «почившего» банка с указанием своих реквизитов - ФИО, номера ипотечного договора и т.п. На втором этапе нужно перечислять деньги по реквизитам, полученным от АСВ (они размещаются на официальном интернет-сайте и указываются в соответствующем уведомлении). Ну а на третьем этапе погашать задолженность придется уже в адрес банка, получившего кредит. Правда, эта схема верна только в том случае, если ипотечный кредит был выдан по собственной программе банка. А если кредит был оформлен по стандартам АИЖК, то коммерческий банк являлся лишь его агентом, который провел ипотечную сделку, выдал заемщику кредитные средства, а потом переводил полученные от него платежи на счет агентства. Поэтому если ипотека оформлена по стандартам АИЖК, то заемщик продолжит оплачивать кредит через другую кредитную организацию-партнера. Так что перво-наперво надо разобраться, по какой программе был получен кредит», - говорит Дина Орлова, ведущий эксперт по кредитным продуктам ИА «Банки.ру».

Но в любом случае законодательство не обязывает заемщиков отслеживать положение банка-кредитора и заявлять о себе, если он обанкротится. Наоборот, на каждом этапе ликвидации банка соответствующее лицо (АСВ или банк-правопреемник) должно письменно, по почте уведомлять заемщика о происходящих событиях и смене платежных реквизитов, а новый кредитор, как сообщает Софья Лебедева, генеральный директор компании «МИЭЛЬ-Новостройки», в свою очередь обязан уведомить заемщика о новом порядке и способе погашения кредита.

Однако если заемщик узнает о банкротстве банка раньше, чем получит уведомление, эксперты рынка недвижимости советуют все-таки напомнить о себе, ведь иначе очередные платежи по ипотеке будут уходить фактически «в никуда», и потом, возможно, придется доказывать, что эти платежи вообще были. И к тому же может пострадать кредитная история, ведь в Бюро кредитных историй будет поступать информация о просрочке ежемесячных взносов. «Если стало известно о закрытии банка и в течение двух недель так и не пришло письмо-уведомление, нужно самостоятельно обратиться в банк, где дадут контакты лица, курирующего процесс ликвидации», - советует Мария Литинецкая, генеральный директор компании «Метриум Групп». «Это как раз позволит избежать ситуации, когда деньги перечисляются на недействующие счета (то есть в никуда)», - объясняет Алексей Колгушкин, коммерческий директор и партнер ГК «Глубина».

Также информацию о новых реквизитах для платежей можно узнать на сайте агентства по страхованию вкладов. А еще заемщик может написать официальное письмо в Центральный банк с просьбой разъяснить ситуацию.

Переход кредита

Процесс перехода кредита от одного банка другому всегда занимает какое-то время: «Данная процедура может осуществляться от одного до нескольких месяцев, поскольку, как правило, передается не один кредит, а пул (определенный объем кредитов)», - объясняет Сергей Столбунов, начальник управления методологии, продуктов и разработки кредитной документации департамента ипотечного кредитования НОМОС-БАНКа.

Этот период часто характеризуется некоторой неразберихой и требует внимания со стороны заемщика, чтобы платежи, вносимые в переходное время, не потерялись. Для этого надо сохранять все квитанции или чеки, подтверждающие оплату. Переход кредита сопровождается подписанием различных документов, так что без похода в новый банк, скорее всего, не получится. «Чаще всего с заемщиком заключается дополнительное соглашение о замене кредитора», - говорит Андрей Владыкин, руководитель департамента ипотеки и кредитов компании «НДВ-Недвижимость». «Либо подписывается трехстороннее соглашение о замене залогодержателя, которое прикладывается к договору ипотеки и регистрируется в установленном законом порядке», - сообщает Алексей Колгушкин (ГК «Глубина»). Также иногда требуются дополнительные заявления и открытие новых счетов, надо будет переоформить договоры страхования.

Но какие бы документы ни заключались при смене кредитора, изменить условия кредитования в худшую сторону новый банк, к счастью, не может (да и изменения в лучшую сторону должны обсуждаться с заемщиками). «Это закреплено законодательно», - сообщает Яна Грекова, координатор работы ипотечного сектора ГК «Территория». «Таким образом, заемщики защищены от повышения процентной ставки и других неприятных сюрпризов», - говорит Сабина Хамитова, руководитель департамента ипотеки компании «Домус финанс». «Однако временная администрация банка-банкрота или новый кредитор могут потребовать досрочного погашения всей суммы кредита, если в договоре есть пункт о досрочном погашении займа в результате банкротства банка, - предупреждает Алексей Шленов, исполнительный директор «МИЭЛЬ-Сеть офисов недвижимости». - Вообще наличие такого пункта в договоре изначально говорит о ненадежности банка».

Кроме того, заемщику надо понимать, что условия кредитования не будут автоматически изменяться и в лучшую сторону, даже если ситуация на рынке изменилась и новый банк выдает займы на более выгодных условиях. Да и при желании заемщика лучшие условия никто просто так не предложит. «Правда, можно обратиться в банк с соответствующим предложением. Но решение будет за ним», - говорит Сергей Столбунов (НОМОС-БАНК). И вряд ли оно будет положительным.

«На практике для изменения условий кредитования можно лишь воспользоваться инструментом рефинансирования - то есть заключить новый кредитный договор», - объясняет Сабина Хамитова («Домус финанс»). «Однако и на это новые банки идут с неохотой и затягивают процедуру, так как хотят получить именно тот размер выплат, на который рассчитывали, выкупая кредитный портфель», - предупреждает Андрей Владыкин («НДВ-Недвижимость»). Так что если хочется рефинансировать кредит, лучше обращаться в другой банк. «Но обязательно проверив все условия и требования новой ипотечной программы, а также убедившись, что новая ставка с учетом всех расходов по рефинансированию выгодней», - советует Алексей Шленов («МИЭЛЬ-Сеть офисов недвижимости»).

Проверки и сверки

Если решено не заниматься рефинансированием и остаться с банком-правопреемником, то прежде всего нужно провести сверку по платежам, дабы не заработать статус злостного неплательщика и не выплачивать потом пени. Чаще всего сверка осуществляется по остатку задолженности, но можно запросить и иные документы, подтверждающие отсутствие просрочек в платежах, например, соответствующую справку. И если в результате сверки выяснится, что за заемщиком есть задолженность, придется предоставлять в банк платежные документы, подтверждающие оплату взносов. «Если с ними все в порядке, но, к примеру, заемщик продолжал платить в соответствии с графиком платежей на счет, указанный в кредитном договоре, так как его не уведомили об изменении реквизитов, и он вышел на просрочку по этой причине, то платежи учтут, а пени (если их уже начислят) можно будет оспорить», - говорит Алексей Шленов («МИЭЛЬ-Сеть офисов недвижимости»). Если же платежи действительно не вносились либо не получится подтвердить их оплату, то придется платить второй раз и возмещать начисленные пени. «И именно поэтому необходимо всегда сохранять все платежные документы. При банкротстве кредитора платежи теряются не так уж часто, но всякое может быть. Иногда они теряются и в здравствующих банках», - говорит Мария Литинецкая («Метриум Групп»).

Особенно внимательным надо быть, если последний платеж по кредиту был за 1-2 дня до остановки деятельности банка. Как сообщает Роман Строилов, руководитель отдела ипотеки и специальных программ TEKTA GROUP, его платежная система может и не учесть. «Поэтому если последний взнос по кредиту был внесен накануне ликвидации кредитной организации, то стоит уточнить судьбу платежа. В случае, если сумма учтена, необходимо попросить подтверждение. Если же платеж не прошел, не стоит волноваться - его обязательно вернут. Но лучше внести еще один платеж по верным реквизитам, чтобы не иметь просрочек, штрафов и дополнительных разбирательств», - советует Софья Лебедева («МИЭЛЬ-Новостройки»).

Последствия для ипотечников

Путаница с реквизитами при несостоятельности банка - это основная проблема заемщиков, чреватая риском потери всех данных о частичном погашении кредита и, соответственно, риском попасть на пени и испортить свою кредитную историю. «В случае банкротства кредитора в Бюро кредитных историй может не передаваться информация об очередных платежах заемщика. Поэтому его могут необоснованно признать неплательщиком, и в будущем ему придется «зачищать» свою кредитную историю», - говорит Роман Строилов (TEKTA GROUP).

Что самое обидное, такие проблемы часто возникают не потому, что заемщик не хочет платить, а из-за неверных почтовых адресов, указанных в договоре, или утери писем, в результате человек просто остается в неведении о том, что его банк прекратил свою деятельность и его деньги уходят «в никуда». Чтобы хоть как-то предотвратить такую ситуацию, Мария Литинецкая («Метриум Групп») советует своевременно уведомлять банк о смене своего адреса, а также не лишним будет следить за финансовыми новостями.

Но даже если платежи учитываются верно и кредитная история не портится, заемщик может столкнуться с менее значимыми, но все-таки неприятными моментами. «Например, в период ликвидации банка и назначения нового кредитора, некоторые кредитные организации могут взимать комиссию с заемщика за перевод платежей», - говорит Софья Лебедева («МИЭЛЬ-Новостройки»). «Также вполне возможно, что заемщику в новом банке будет менее удобно производить погашения или не понравится клиентское обслуживание. Это детали, с которыми сталкиваются многие клиенты, ипотечные кредиты которых продаются другим банкам», - говорит Мария Литинецкая («Метриум Групп»). Поэтому надежность банка важна не только для вкладчиков, но и для заемщиков: «Главное, что должен делать любой ипотечник - не ввязываться в авантюры, а брать ипотеку в крупных известных банках, с которыми работают надежные агентства», - говорит Лев Плецельман, руководитель службы ипотечного кредитования компании «ИНКОМ-Недвижимость».

Банкротство банка-кредитора в большинстве случаев не сильно меняет судьбу ипотечного заемщика: также приходится платить и по тому же графику платежей, от необходимоcти отвечать по кредитным обязательствам несостоятельность банка не освобождает, так как кредит просто передается другому кредитному учреждению. Если же заемщик не будет платить, то ему начислят пени и его кредитная история будет испорчена. Но, правда, с такой проблемой могут столкнуться и добросовеcтные заемщики в результате пертурбаций, связанных со сменой кредитора. Поэтому в случае банкротства банка заемщику надо внимательно следить за тем, куда перечислять платежи, и обязательно сохранять все платежные документы, а еще лучше брать кредиты в надежных банках, вероятность банкротства которых мала.

Одним из важных этапов ликвидации организации являются выявление и уведомление кредиторов о ликвидации юридического лица. Образец такого уведомления законодательно не установлен. При этом хотя уведомления не надо предоставлять при регистрации ликвидации, но кредитор, который не был своевременно уведомлен, может оспорить регистрацию ликвидации юридического лица.

Кто является кредитором

Все лица, перед которыми имеется задолженность у организации, являются его кредиторами:

- работники организации, в том числе бывшие;

- контрагенты — физические и юридические лица;

- бюджет по налоговым и другим обязательным платежам.

Задолженность должна быть документально зафиксирована, то есть само по себе наличие договора и мнение организации о наличии задолженности не будут подтверждать задолженность. Это могут быть акты сверки, иные документы, свидетельствующие о непогашенном долге.

При этом срок погашения задолженности наступает сразу после того, как принято решение о ликвидации, вне зависимости от договорных условий (п. 4 ст. 61 ГК РФ).

В связи с тем, что обязательство перед кредиторами при ликвидации наступает досрочно, законодательство устанавливает нормы, защищающие кредиторов. Это необходимо для того, чтобы кредиторы имели возможность предъявить требования и потребовать уплаты долга.

Уведомление кредиторов о ликвидации

Ликвидация организации - прекращение деятельности организации без правопреемства. Это означает, что после ликвидации не будет лица, которое обязано погасить задолженность, именно поэтому законодательством установлены меры по защите кредиторов.

Учредители организации вправе в любой момент принять решение о ликвидации юридического лица и назначить ликвидационную комиссию, которая должна принять меры по выявлению кредиторов и письменно уведомить их о ликвидации (п. 1 ст. 63 ГК РФ).

На ликвидационную комиссию возложена обязанность опубликовать сообщение в журнале «Вестнике государственной регистрации» о ликвидации и порядке приема требований кредиторов.

Срок, в течение которого кредитор может предъявить требование о погашении долга, также установлен п. 1 ст. 61 ГК РФ — с момента опубликования сообщения о том, что организация ликвидирована, у кредитора должно быть как минимум два месяца для предъявления требований.

Срок отсчитывается именно от даты публикации, но вопрос о форме уведомления и о том, необходимо ли персональное уведомление каждого известного кредитора, остается спорным.

Форма уведомления кредиторов о ликвидации

Законодательство декларирует, что кредитор должен быть уведомлено письменно, но не говорит о том, как именно должен быть уведомлен кредитор, - достаточно ли публичного уведомления или необходимо индивидуально уведомлять. Не установлен срок для персонального уведомления кредитора.

Орган регистрации не должен проверять уведомление кредиторов. Подтвердить необходимо только публикацию в Вестнике госрегистрации.

Что касается необходимости уведомления каждого кредитора, то суды, как правило, встают на сторону кредитора и признают обязательность индивидуального письменного уведомления кредитора (Определение Верховного Суда РФ от 27.05.2015 по делу N 310-ЭС14-8980 , Определение Верховного Суда РФ от 15.10.2015 по делу N 305-КГ15-7112). В то же время есть решения, где публикация в «Вестнике госрегистрации» считается достаточной для уведомления всех кредиторов.

Поэтому, чтобы избежать рисков оспаривания кредитором ликвидации, лучше всего уведомить письменно персонально каждого известного кредитора. Сделать это можно заказным письмом с уведомлением и описью вложения или непосредственным вручением под роспись. Ликвидационная комиссия обязательно должна сохранить подтверждение уведомления.

Когда юридическое лицо находится на стадии ликвидации, оно должно рассчитываться со своими долгами. В таких ситуациях, конечно, учредители мечтают поскорее избавиться от предприятия. Однако имеется определенный порядок проведения такой процедуры, предусматривающий ряд действий. Одним из них является публикация о ликвидации и уведомление об этом кредиторов. Последние, в свою очередь, не могут оставаться безучастными. Подается требование кредитора при ликвидации, образец которого мы рассмотрим ниже.

и его виды

К такому решению приходят тогда, когда фирма не приносит прибыли, и ее дальнейшее существование представляется бессмысленным. Предприятие может быть ликвидировано в добровольном порядке, по решению суда или вследствие признания его банкротом.

Первый вариант реализуется в случае, когда сами учредители хотят закрыть предприятие. Второй вариант обычно начинается с судебного решения. К примеру, в учредительных документах допущены ошибки, которые так и не были устранены.

Банкротство может стать продолжением добровольной ликвидации в том случае, если в ее процессе выяснилось, что удовлетворить весь реестр требований кредиторов организация не в состоянии. Рассмотрим, как проводятся эти операции.

Добровольная ликвидация

Данная процедура начинается с решения на общем собрании. Если за вынесенный на обсуждение вопрос о ликвидации проголосовали положительно, то создается ликвидатор или ликвидационная комиссия (в крупных компаниях), и этот факт фиксируется в Далее создается приказ о ликвидации. Помимо причин такого решения, в приказе должна отражаться информация о составе ликвидационной комиссии. С момента издания документа ее представители получают определенные обязанности. Сотрудников предприятия увольняют и расплачиваются с ними.

Основной порядок ликвидации

Дальнейшие действия заключаются в органа. Необходимо отправить решения о ликвидации, ее порядке и создании комиссии. В ответ в течение пяти рабочих дней выдается лист с записью о том, что предприятие находится на стадии ликвидации. После этого менять каким-либо образом учредительные документы больше нельзя. Письменное обращение о решении ликвидировать предприятие должно быть направлено в налоговую в течение 3 дней, или организации придется платить штраф.

Публикация и уведомление кредиторов

После того как налоговики провели проверку, и организация получила документ о том, что претензий со стороны налогового органа не имеется, ликвидационная комиссия публикует решение о ликвидации в «Вестнике государственной регистрации». Информация должна отражать сроки принятия требований от кредиторов, данные о ликвидаторе или ликвидационной комиссии и другие сведения по делу.

Комиссией составляется список кредиторов, и каждый из них уведомляется о том, что предприятие прекращает функционирование. Тогда кредиторы со своей стороны могут предъявлять претензии к организации. В это время проводится имущественная инвентаризация и оценка. Принимается письменное требование кредитора при ликвидации. Образец кредиторской задолженности рассматривается, после чего решается, платить по требованиям или отклонять их.

Промежуточный и окончательный ликвидационные балансы

Промежуточный баланс составляется лишь тогда, когда срок принятия требований от кредиторов истек. В документе должна содержаться информация об имуществе после взыскания и погашения задолженностей. Баланс направляется в орган регистрации вместе с копией документа об оплате публикации информации о ликвидации в Вестнике, а также протоколом утверждения баланса и перечнем кредиторских требований.

После проверки налоговиками начинают производить расчеты с кредиторами. При необходимости составляется очередность. Если денежных средств для выплаты оказалось недостаточным, то продают имущество. Окончательный ликвидационный баланс составляется после удовлетворения всех кредиторских требований и улаживания спорных вопросов. Оставшееся имущество распределяют между участниками, после чего составляется акт с подписями как ликвидационной комиссии, так и участников, получивших имущество.

Завершающий этап

После этого в орган регистрации направляются документы для прекращения деятельности. В них входят:

- регистрационная карта;

- свидетельство о регистрации;

- учредительные документы;

- окончательный ликвидационный баланс;

- справка из Пенсионного фонда о том, что организация не имеет никаких задолженностей;

- аудиторское заключение о верности баланса;

- нотариально заверенные подписи членов комиссии по ликвидации предприятия.

Если никаких претензий к пакету документов в налоговом органе нет, то в ЕГРЮЛ делается запись о прекращении деятельности штампуются с записью «недействительно в связи с ликвидацией» и выдаются представителям ликвидационной комиссии. В Регистрационной палате выдается свидетельство о ликвидации, копия которого направляется в налоговую и другие государственные органы для того, чтобы предприятие полностью было снято с учета.

Банкротство

Эта процедура является крайней мерой, когда фирма ликвидируется по причине того, что долги ее не были погашены. Запущенная процедура может привести как к восстановлению платежеспособности, так и к ликвидации. Предприятие-банкрот считается таковым, когда не выполняет обязательства в течение 3 месяцев.

Правоотношения регулируются законом «О несостоятельности». В соответствии с ним самим должником, или уполномоченным органом заявление о банкротстве должника направляется в арбитражный суд. В нем указывается информация об организации, перечень кредиторов и сумма обязательств.

Также должны быть отражены данные о задолженности перед работниками, обязанность возмещения все выплаты по трудовым отношениям.

Отдельно обозначаются платежи перед государственными органами. Принимая заявление, суд назначает временного управляющего. Последний осуществляет свою деятельность под судебным контролем самостоятельно или совместно с руководителем организации. Ликвидация осуществляется после того, как было открыто конкурсное производство. Тогда же формируется список кредиторов. О своей деятельности управляющий периодически сообщает кредиторам. В период конкурсного производства запрещены имущественные сделки, исполнительные сроки считаются наступившими.

Альтернативные пути

Перед тем как ликвидировать ООО или другую форму организации, стоит хорошо подумать. В ряде случаев компании могут выручить и другие способы, например, реорганизация. Такое действие предполагает переход всех обязательств от компании к правопреемнику. Реорганизация может быть осуществлена в виде слияния, присоединения или преобразования.

Слияние - это объединение компаний, после чего возникает новое предприятие. Присоединение предполагает покупку ликвидирующейся компании другой организацией. Тогда последняя приобретает контрольный пакет акций. А преобразование означает трансформацию компании из одного типа в другой. Например, производственный кооператив может превратиться в АО. Тогда все обязательства, естественно, перейдут к новому юридическому лицу.

Когда-то популярной была ликвидация через продажу компании подставным лицам. Однако за такие действия следует уголовная ответственность. Сегодня продажа компании возможна посредством ее ликвидации через оффшорную организацию. Компания тогда прекратит деятельность вследствие смены ее участников. Сначала в число участников вводится компания-нерезидент, после чего собственник выводится из участников ликвидируемой организации за счет отчуждения его доли. Гендиректор закрывает расчетный счет, а собственником теперь является иностранный инвестор. В конце директора увольняют и вносят необходимые изменения в Устав.

Защита прав кредитора

Как теперь становится понятным, требование кредитора при ликвидации, образец которого вы может увидеть ниже, следует подавать ликвидатору или ликвидационной комиссии, в зависимости от того, кто был назначен. Мы знаем, что в Вестнике информация о ликвидации должна быть опубликована не менее двух месяцев. Помимо этого, юридическое лицо уведомляет известных кредиторов. Однако последнее выполняется не всегда, так как некоторые специалисты считают, что двухмесячная публикация, это и есть уведомление. Поэтому чтобы защитить свои права кредитора, нужно быть начеку и следить за публикациями.

Как только было замечено, что фирма ликвидируется, кредитор должен заявить свои требования в письменном виде ликвидатору. Если же становится понятным, что последний уклоняется от рассмотрения требований или отказывается их удовлетворять, то кредитор имеет право до того, как утвержден ликвидационный баланс, подать иск в суд в отношении юридического лица.

Денежные средства кредиторам начинают выплачиваться с того момента, как утвержден промежуточный ликвидационный баланс. Известно такое понятие, как очередь требований кредиторов (на этом остановимся ниже). Кредиторам четвертой очереди выплаты начинают производиться лишь спустя месяц после утверждения баланса.

Если же требования предъявляются после срока, установленного для этого ликвидатором, их будут удовлетворять имуществом, которое останется после удовлетворения тех требований, которые подавались в назначенное время.

Получается, что соблюдение сроков в данном случае очень важно, так как в противном случае ликвидатор может отказать в удовлетворении требований. Если же требования являются обоснованными, однако ликвидатор уклоняется от обязанности внести их в реестр кредиторов, то всегда есть право обратиться в суд.

Очередность удовлетворения требования

При ликвидации требования кредиторов удовлетворяются в определенном порядке. Очередность формируется в соответствии со статьей 134 закона «О банкротстве». Согласно ему имеются четыре очереди.

- В первую очередь выплата ожидает физических лиц, в отношении которых имеется ответственность за причинение вреда здоровью или жизни. Сюда же относятся издержки за причиненный за вредные действия и прочее. Так, например, в эту группу включается потерпевшая сторона в ДТП, где виновником была признана организация, оформляющая процедуру ликвидации или перешедшая в банкротство.

- Во вторую очередь будут выплачены пособия, оплата труда по трудовым и гражданско-правовым договорам, вознаграждения по авторским договорам. В процессе ликвидации могут быть расторгнуты договоры, или работники попадут под сокращение. Поэтому на данном этапе все компенсации и пособия должны быть выплачены в полном размере.

- Третья очередь погашается по бюджетным и внебюджетным фондовым долгам, удовлетворяются обязательства, обеспеченные имущественным залогом в пределах средств, полученных от реализации имущества.

- К четвертой очереди приравниваются остальные кредиторы.

Ст. 64 ГК РФ

Согласно данной статье требования кредиторов исполняются по очереди. Получается, что выплаты второй очереди могут быть произведены только после того, как будут выплачены средства кредиторам, которые идут в первую очередь. Правда, бывают исключения. Например (по ст.64 ГК РФ), это те организации, которые относятся к третьей очереди и предоставили средства под залог имущества. Если для полной выплаты компании не хватит денежных средств, в таком случае долг может быть погашен имуществом в порядке четвертой очереди.

Главным правом на имущественный залог обладают кредиторы первой и второй очереди, потому что их право появилось еще до заключения договора. Если же ни денежных средств, ни заложенного имущества не хватает для того, чтобы выплатить задолженности, то оставшийся долг распределяется на все организации, которые каким-либо образом предоставили кредит. Эта норма применяется в случае, если других не нашлось.

Давайте рассмотрим требование кредитора при ликвидации. Образец документа представлен ниже.

Действия кредитора при банкротстве

Если в процессе ликвидации обнаружится, что компания не в силах выплатить долги всем кредиторам, то считается, что предприятие - банкрот. Ликвидатор обязан подать соответствующее заявление. Но нередко он уклоняется от данной обязанности. Поэтому стоит иметь в виду случаи, когда кредитор может подать в суд заявление о банкротстве. Такими основаниями являются:

- сведения об устойчивой неплатежеспособности должника;

- невыполнение принудительного исполнения в течение трех месяцев, если выяснится, что у должника нет имущества, необходимого для удовлетворения заявленных требований.

Вместе с заявлением кредитор обязан приложить ряд документов, которые бы подтверждали неплатежеспособность должника. Например, акт судебного исполнителя о том, что взыскать средства не представляется возможным, документы, вернувшиеся из банка неоплаченными, справки о том, что денежные средства на счете должника отсутствуют, переписка кредитора о необходимости исполнения обязательств по договору и иные бумаги.

Заключение

Таким образом происходит ликвидация и удовлетворяются требования кредиторов. Примечательно то, что перед тем как ликвидировать ООО, АО и прочие формы, стоит изучить и иные альтернативные пути. Быть может, они окажутся "бескровными" и помогут выйти из бизнеса таким образом, что и учредителям, и кредиторам будет гораздо выгоднее.

Особых правил по его оформлению не установлено, однако, судебная практика рекомендует составлять баланс по тем же принципам, что и бухгалтерскую отчетность (поэтому самостоятельно решать данную проблему не имея похожего опыта, не рекомендуется). Промежуточный баланс должен содержать:

- сведения об имуществе организации;

- информацию о требованиях, предъявленных кредиторами;

- результаты рассмотрения требований кредиторов.

После того, как документ будет составлен его необходимо утвердить на собрании учредителей (единственным учредителем) и оформить соответствующий протокол (решение).

Ликвидация ооо в 2018 году: пошаговая инструкция

Сдача ликвидационного баланса ООО и заявления о ликвидации ООО После внесения в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса, бухгалтерия составляет ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который необходимо подать вместе с заявлением о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, не забыв приложить квитанцию об уплате госпошлины за ликвидацию ООО в размере 800 рублей. Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО При ликвидации ООО необходимо нотариально заверить подпись заявителя на формах Р15001 и Р16001. Дополнительно, к обозначенным выше документам, нотариус потребует: 1. Выписку из ЕГРЮЛ (свежую); 2. Устав ООО; 3. Свидетельство ОГРН; 4.

Свидетельство ИНН; 5. Решение (протокол) о назначении руководителя (генерального директора ООО).

Когда и как можно закрыть расчетный счет в банке при ликвидации ооо?

Ликвидация организации Обновление: 10 августа 2017 г. Одним из важных этапов ликвидации организации являются выявление и уведомление кредиторов о ликвидации юридического лица. Образец такого уведомления законодательно не установлен.

При этом хотя уведомления не надо предоставлять при регистрации ликвидации, но кредитор, который не был своевременно уведомлен, может оспорить регистрацию ликвидации юридического лица. Кто является кредитором Все лица, перед которыми имеется задолженность у организации, являются его кредиторами:

- работники организации, в том числе бывшие;

- контрагенты - физические и юридические лица;

- бюджет по налоговым и другим обязательным платежам.

Задолженность должна быть документально зафиксирована, то есть само по себе наличие договора и мнение организации о наличии задолженности не будут подтверждать задолженность.

Порядок закрытия расчетного счета при ликвидации ооо

Форма № Р15001 утверждена приказом ФНС России от 25 января 2012 г. № ММВ-7-6/ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». Документы на ликвидацию можно представить в налоговый орган лично, через представителя по нотариально удостоверенной доверенности, направить по почте или через Интернет. Внимание! Подлинность подписи заявителя на уведомлении по форме № Р15001 должна быть засвидетельствована нотариусом.

После получения уведомления по форме № Р15001 налоговая инспекция выдает (направляет) расписку. Подлинность подписи лица, представившего уведомление по формам № Р15001, № Р15002, должна быть засвидетельствована нотариально, с указанием паспортных данных и ИНН (если есть).

Добровольная ликвидация юридического лица

Процесс добровольной ликвидации ООО состоит из следующих этапов:

- Принятие решения о ликвидации и создание ликвидационной комиссии.

- Уведомление о начале ликвидации налоговой службы.

- Публикация в «Вестнике государственной регистрации» извещения о ликвидации.

- Уведомление о факте ликвидации кредиторов.

- Уведомление сотрудников и центра занятости о предстоящем увольнении.

- Подготовка к возможной выездной проверке из ИФНС.

- Составление и подача в ИФНС промежуточного ликвидационного баланса.

- Расчеты по имеющимся у организации долгам.

- Подготовка ликвидационного баланса и распределение активов ООО.

- Подача в ИФНС окончательного пакета документов.

Рассмотрим каждый из вышеперечисленных этапов более подробно: 1.

Ликвидация ооо: пошаговая инструкция в 2018 году

- уведомление по форме Р15001 заверенное у нотариуса (в этот раз в разделе 2 ставится галочка в пункте 2.3);

- промежуточный ликвидационный баланс.

Помимо этого во многих ИФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

В течение 5 рабочих дней после принятия документов налоговая инспекция должна внести соответствующие данные в ЕГРЮЛ и отдать вам копию листа подтверждающего внесение записи в государственный реестр. Подача налоговой декларации Вместе с промежуточным ликвидационным балансом, вы можете сдать налоговую декларацию, но, при условии, что после составления баланса организация больше не планирует проводить налогооблагаемых операций.

Уведомление кредиторов о ликвидации организации

В противном случае заимодавец оспаривает ликвидацию предприятия подачей иска. Кредитор может взыскать с ликвидатора долг в следующих случаях:

- учтены и оповещены не все кредиторы;

- нарушение процедуры уведомления;

- невключение в ПЛБ по необоснованным причинам;

- недостоверность информации при регистрации ликвидации.

Предуведомить нужно не только заимодавцев, но и лиц, не являющихся кредиторами. Например, банк, клиентом которого является ликвидируемое предприятие, принимает меры, чтобы исключить махинации со счетами со стороны руководителей.

Образец уведомление кредиторов о ликвидации ООО О ликвидации ООО сообщается через журнал «Вестник государственной регистрации» или местные СМИ. При этом необходимо уведомить о сроках и порядке предъявления требований к ООО.

Составляем уведомление в фсс о ликвидации ооо — образец

ГК РФ). Обратите внимание, начиная с 30 марта 2015 года, функции заявителя в процессе ликвидации должен выполнять руководитель комиссии или ликвидатор (ранее документы должен был подавать один из учредителей или участников ООО). 2. Уведомление налоговой службы и фондов о начале ликвидации ООО В течение 3-х рабочих дней после принятия решения (протокола) о ликвидации в ИФНС по месту учета необходимо подать:

- уведомление по форме Р15001 (нотариально заверенное);

- протокол собрания участников или решение единственного учредителя.

Спустя 5 рабочих дней после подачи документов налоговая инспекция должна внести запись в ЕГРЮЛ о том, что ООО находится в процессе ликвидации и выдать вам на руки копию листа подтверждающего внесение данных в государственный реестр. Обратите внимание, фонды (ПФР и ФСС) уведомлять о факте закрытия ООО больше не нужно.

Уведомление кредиторов о ликвидации

Необходимая при заполнении форм Р15001 и Р16001 информация: — Узнать свой/чужой ИНН по паспорту — Узнать почтовый индекс по адресу — Коды субъектов РФ — Сокращения наименований адресных объектов — Коды видов документов Подготовить комплект документов на ликвидацию ООО онлайн Хотите добровольно ликвидировать ООО, но нет желания разбираться в тонкостях заполнения форм и боитесь получить отказ? Воспользуйтесь онлайн-сервисом оформления документов, который поможет Вам подготовить документы на ликвидацию ООО без ошибок! Наши юристы проверят подготовленные документы и дадут необходимые консультации и ответы на любой вопрос.

Новыеформы.рф

Подача в налоговую инспекцию окончательного пакета документов После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

- заявление по форме Р16001 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанция об оплате госпошлины в размере 800 рублей.

- справки из фондов подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

Прекращение деятельности предприятия - это длительный и сложный процесс со множеством исключений. Они отражаются как в Федеральном Законе «О несостоятельности», ГК РФ, так и в других законодательных актах.

Составление этого реестра очень важно для того, чтобы все претензии были удовлетворены соразмерно и по очереди. Кредиторы включаются в реестр не автоматически, а по заявлению.

Для этого они должны быть извещены о банкротстве предприятия лично или через СМИ. В средствах массовой информации должно быть заявлено как о ликвидации, так и о сроках предъявления кредиторами своих требований. Этот срок обозначен в 63 статье Гражданского Кодекса РФ . Он определяется арбитражным управляющим и по закону не может быть меньше 2-х месяцев.

Если извещение происходит путем направления письма кредитору, то отсчет времени ведется от того момента, когда письмо попало в руки, и заимодавец расписался в его получении. Именно поэтому письмо лучше всего посылать с уведомлением.

Есть исключительные случаи, когда срок включения юридического или физического лица подлежит восстановлению. Например, новым заимодавцем, появившимся уже после 2-х месячного срока, может стать налоговая служба с каким-то штрафом. В этом случае кредитор включается в ликвидационный баланс.

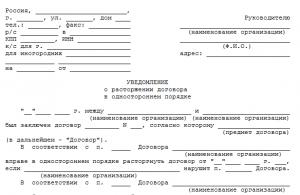

Образец уведомления

В Гражданском Кодексе нет развернутого описания, как нужно информировать кредиторов о ликвидации предприятия через СМИ. Просто указывается на обязанность размещения сведений. В Постановлении Президиума Высшего арбитражного суда от 2012 года отмечается еще такое обстоятельство: ликвидатор должен оповестить даже тех, кто не указан бухгалтерской отчетности.

Для рассмотрения их требований формируется специальный ПЛБ - промежуточный ликвидационный баланс. Баланс не считается действительным, если он не учитывает тех, кто не указан в бухгалтерской документации. В противном случае заимодавец оспаривает подачей иска.

Взыскать с ликвидатора долг в следующих случаях:

- учтены и оповещены не все кредиторы;

- нарушение процедуры уведомления;

- невключение в ПЛБ по необоснованным причинам;

- недостоверность информации при регистрации ликвидации.

Предуведомить нужно не только заимодавцев, но и лиц, не являющихся кредиторами. Например, банк, клиентом которого является ликвидируемое предприятие, принимает меры, чтобы исключить махинации со счетами со стороны руководителей.

Образец уведомление кредиторов о ликвидации ООО

О ликвидации ООО сообщается через журнал «Вестник государственной регистрации» или местные СМИ. При этом необходимо уведомить о сроках и порядке предъявления требований к ООО.

Выявление комиссией лиц, у которых имеются обоснованные претензии к должнику, происходят на основании сохранившихся документов. Как и в любых случаях с юридическими и физическими лицами, срок должен составить и обозначиться в уведомлении, но не менее двух месяцев.

г. Москва «___» _______ 20___ г.

Уведомление.

Общество с ограниченной ответственностью «Бастион» (ОГРН ___________, ИНН/КПП ________/___________, адрес: ________________) уведомляет Вас о том, что «___» _____________ 20___ года (единственным участником /Обществом с ограниченной ответственностью) «Бастион» (Местонахождение:__________, ИНН/КПП: ________/__________; ОГРН: __________) (решение № 1/99 от «___» ___________ 20___ г.) принято решение о ликвидации ООО «Бастион». Требования кредиторов общества могут быть заявлены по адресу: ______________________________________________.

Генеральный директор

ООО «Бастион» ______________/______________/.

Процесс ликвидации ООО не столько сложен, сколько продолжителен. В лучшем случае он может занять от нескольких месяцев до года. Все решения, которые озвучиваются от имени ООО, нужно принимать на общем собрании.

Нюансы

Оповещение кредиторов имеет приоритетное значение в вопросе составления реестра кредиторов. При добровольном признании несостоятельности юридического лица, назначается ликвидационная комиссия и устанавливаются сроки и порядок ликвидации. Об этом - в статье 62 Гражданского Кодекса РФ.

В противном случае полномочия управления , назначенному арбитражным судом (по 127 статье закона «О несостоятельности»). Изредка, в исключительных случаях, обязанность уведомления кредиторов о ликвидации предприятия входит в обязанности суда (по 63 статье этого же закона).

Реестр формируется в течение 2-х месяцев, а подача заявления стороной, перед которой предприятие-должник имеет невыполненные обязательства должна происходить в течение 1 месяца. Законом не допускается пропуск сроков, кроме чрезвычайных.

В соответствии со статьей 64 Гражданского Кодекса требования лиц, которые заявили о себе, погашаются в таком порядке:

- Расчеты по обязательствам, которые относятся к причинению вреда здоровью или жизни людей.

- Оплата труда.

- Бюджетные платежи.

- Прочие лица.

Порядок погашения зависит, в том числе, от способа ликвидации фирмы. В качестве исключений рассматриваются случаи, которые были обеспечены залогом. При нехватке финансов происходит перераспределение средств пропорционально претензиям. А в случае, когда они заявлены после 2-месячного срока, тогда - за счет оставшегося имущества.